Introduction

Overdraft Facility क्या होती है कई बार ऐसा होता है कि Bank Account में Balance कम होता है, लेकिन Payment Urgent करनी होती है। EMI, bill, Business Payment या Medical emergency — situation कुछ भी हो सकती है। ऐसे समय में लोग Personal loan या Credit card के बारे में सोचते हैं। लेकिन एक और option होता है, जिसे कहते हैं Overdraft Facility।

Overdraft Facility क्या होती है? Simple word में, यह Bank की ऐसी Service है जिसमें आप अपने Account Balance से ज्यादा Amount एक तय limit तक use कर सकते हैं। बाद में उस amount को interest के साथ repay करना होता है।

यह सुविधा Emergency में Help हो सकती है, लेकिन इसके interest rate, charges और risk को समझना भी जरूरी है। इस Article में हम समझेंगे ताकि आप बिना confusion के सही financial decision ले सकें।

- Overdraft Facility कैसे काम करती है

- Interest कैसे calculate होता है

- Loan से यह कैसे अलग है

- कब फायदेमंद है और कब risky हो सकती है

2. Overdraft Facility क्या होती है?

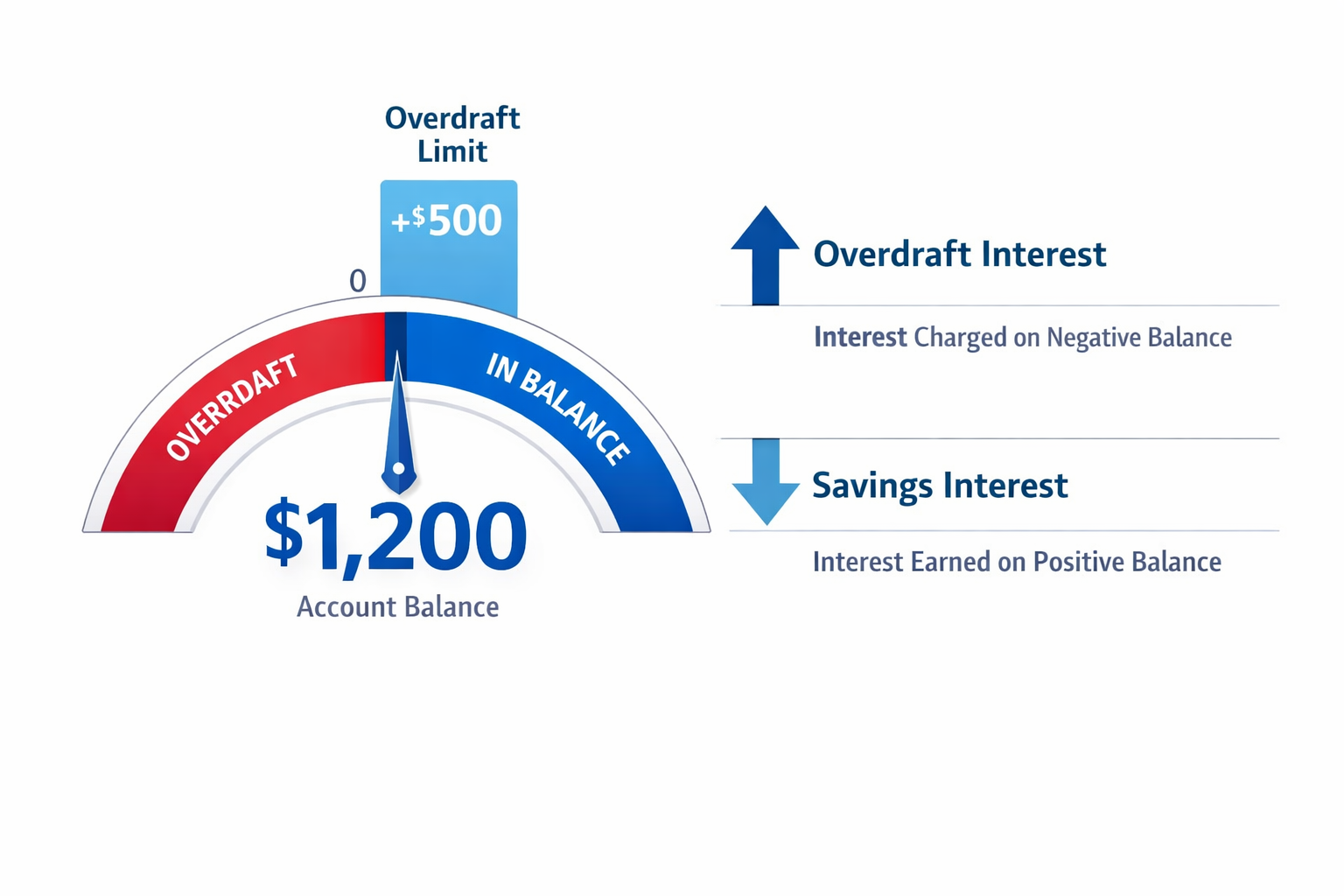

Overdraft Facility बैंक की वह सुविधा है जिसमें आपको अपने account balance से ज्यादा पैसा temporarily use करने की अनुमति मिलती है। यह एक pre-approved limit होती है, जिसे bank आपकी income, account history या FD के आधार पर तय करता है।

अगर आपके Account में ₹10,000 हैं और bank ने ₹50,000 की OD limit दी है, तो आप जरूरत पड़ने पर extra ₹40,000 तक use कर सकते हैं। लेकिन ध्यान रहे — जिस extra amount का आप Use करेंगे, उसी पर interest लगेगा। पूरी limit पर नहीं, सिर्फ used amount पर interest calculate होता है। यह सुविधा short-term emergency में मदद कर सकती है,लेकिन बिना plan के use करने पर interest cost बढ़ सकती है।

3. Overdraft Facility कैसे काम करती है?

Overdraft Facility Simple दिखती है, लेकिन इसे समझना जरूरी है। Bank आपको एक limit देता है, आप जरूरत के हिसाब से amount use करते हैं, और जिस amount का use करते हैं उसी पर interest लगता है। आइए step-by-step समझते हैं

Bank Limit कैसे तय करता है? Bank हर किसी को Same limit नहीं देता। Limit decide करने के लिए bank कुछ factors देखता है Income Stable और Credit History अच्छी होगी, तो limit ज्यादा मिल सकती है।

- Salary level – आपकी monthly income कितनी है

- Business turnover – अगर current account है तो business flow

- Fixed Deposit (FD) security – FD के against overdraft मिल सकता है

- Credit history – आपका CIBIL score और repayment record

Interest कैसे लगता है? Overdraft का सबसे important point interest calculation है।

- Interest daily basis पर calculate होता है

- Sirf used amount पर interest लगता है

- Full approved limit पर interest नहीं लगता

Example: अगर limit ₹1,00,000 है लेकिन आपने ₹20,000 use किया है, तो interest सिर्फ ₹20,000 पर लगेगा। इसलिए overdraft short-term use के लिए better होता है।

Repayment Process कैसे होता है?

Overdraft repayment loan जैसा fixed EMI based नहीं होता (most cases में)। आप चाहें तो amount जल्दी repay कर सकते हैं जिससे interest कम लगेगा।

- Flexible repayment होता है

- Jab paisa account में credit होता है, overdraft amount adjust हो सकता है

- Salary account में salary credit होने पर auto-adjust हो जाता है

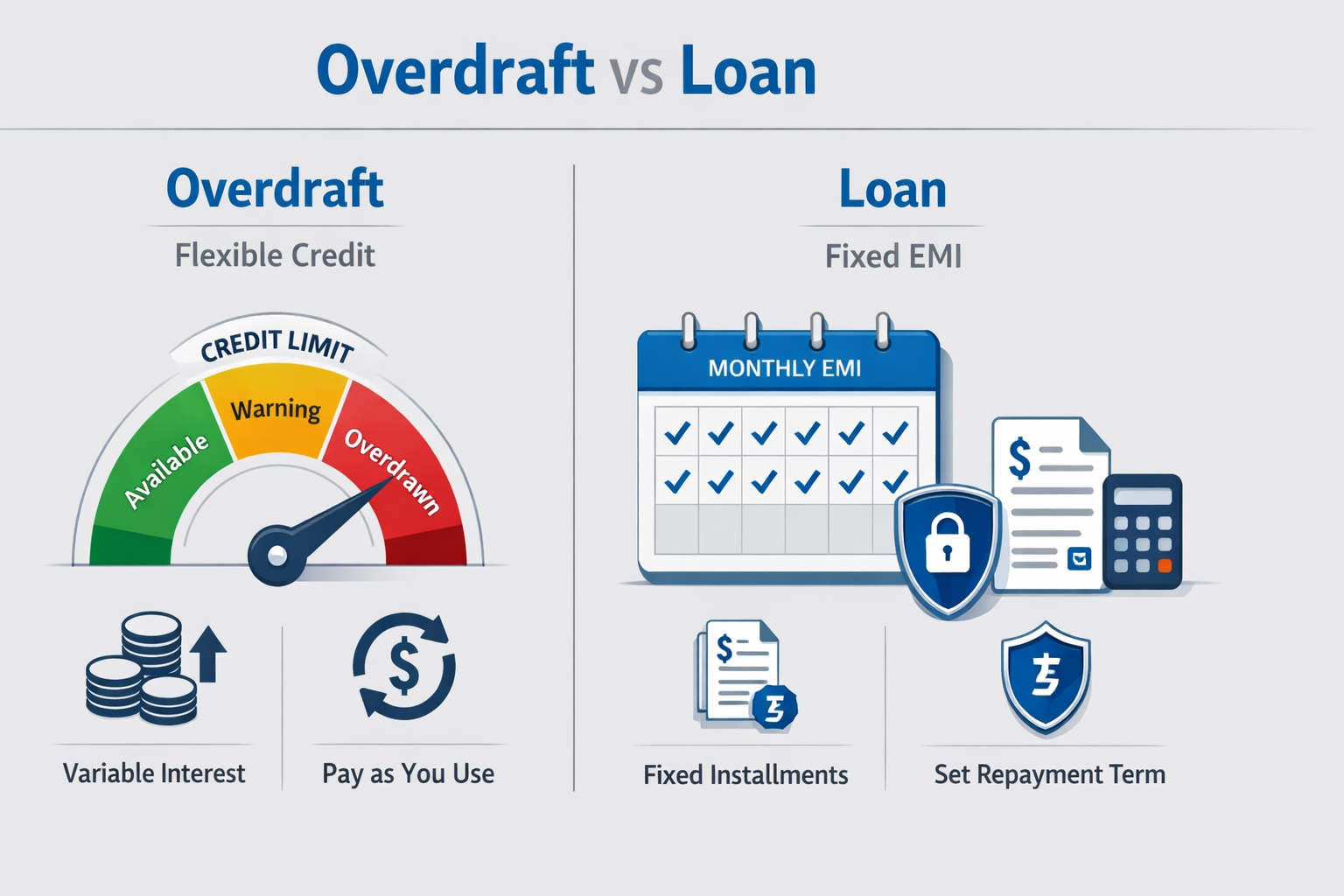

4. Overdraft vs Personal Loan – क्या फर्क है?

बहुत लोग Confuse हो जाते हैं कि Emergency में Overdraft लें या Personal Loan? दोनों में पैसा मिलता है, लेकिन Structure और Repayment System अलग होता है। नीचे Simple comparison table में फर्क समझिए

| Feature | Overdraft | Personal Loan |

|---|---|---|

| Interest | Sirf used amount पर लगता है | Full sanctioned amount पर लगता है |

| EMI | Flexible repayment, fixed EMI नहीं | Fixed EMI हर महीने |

| Tenure | Short-term use के लिए | Fixed period (1–5 साल या ज्यादा) |

| Approval | Generally fast (pre-approved cases में) | Moderate, document check के बाद |

Overdraft कब बेहतर है?

- Short-term cash shortage

- Emergency payment

- Few days या weeks के लिए extra fund

Short-term need → Overdraft

Personal Loan कब सही है?

- Big expense (wedding, travel, renovation)

- Long repayment plan चाहिए

- Fixed EMI comfortable है

Long-term plan → Personal Loan

Overdraft flexible है लेकिन interest rate ज्यादा हो सकता है। Personal loan structured है, EMI fixed होती है। Decision लेने से पहले अपनी need और repayment capacity जरूर सोचें।

5. Overdraft Facility के Types

Overdraft हर किसी के लिए same नहीं होता। Bank अलग-अलग जरूरत के हिसाब से OD types offer करता है। आइए easy language में समझते हैं

Salary Overdraft

यह salary account holders के लिए होता है। Bank आपकी monthly income के basis पर एक limit approve करता है।

- Usually 1–3 महीने की salary तक limit

- Salary credit होते ही amount adjust हो सकता है

- Emergency short-term need के लिए useful

Business OD (Current Account OD)

यह Business owners के लिए होता है। Current account के against overdraft मिलता है।

- Business cash flow manage करने में मदद

- Limit turnover और account history पर depend

- Working capital gap cover करने के लिए

Secured OD (FD / Property Against)

यह Overdraft Security के Against मिलता है।

- FD के against OD

- Property collateral के against

- Interest rate comparatively कम हो सकता है

Example: अगर आपकी ₹2 लाख की FD है, तो bank उसका 80–90% तक OD दे सकता है।

Unsecured OD

इसमें कोई Collateral नहीं देना पड़ता।

- Salary और credit history के आधार पर मिलता है

- Interest rate थोड़ा ज्यादा हो सकता है

- Risk bank के लिए ज्यादा, इसलिए charges भी ज्यादा हो सकते हैं

6. Overdraft Facility के Benefits

Overdraft Facility सही समय पर बहुत काम आ सकती है। अगर short-term cash shortage है, तो यह quick solution बन सकती है। आइए इसके main benefits simple language में समझते हैं

Emergency Support

Medical bill, urgent payment या business cash gap — ऐसी situation में overdraft तुरंत मदद कर सकता है। Loan approval का लंबा इंतज़ार नहीं करना पड़ता (अगर pre-approved है तो)।

Interest Only on Used Amount

Overdraft की सबसे बड़ी खासियत यही है कि interest सिर्फ उतने amount पर लगता है जितना आपने use किया है। पूरी approved limit पर interest नहीं लगता। इससे unnecessary extra cost नहीं बनती।

Flexible Repayment

इसमें fixed EMI का pressure नहीं होता (most cases में)। आप जब amount repay करते हैं, interest calculation उसी हिसाब से adjust हो जाता है। Salary credit होते ही auto-adjust भी हो सकता है।

Quick Access to Funds

अगर bank ने already limit approve कर रखी है, तो जरूरत पड़ते ही पैसा तुरंत use किया जा सकता है।Application process बार-बार नहीं करना पड़ता।

7. Overdraft Facility के Risk

Overdraft Facility useful जरूर है, लेकिन इसके कुछ risks भी हैं। अगर बिना planning के use किया जाए, तो financial pressure बढ़ सकता है। आइए simple तरीके से समझते हैं

High Interest Rate

Overdraft का interest rate personal loan से कई बार ज्यादा हो सकता है। क्योंकि interest daily basis पर calculate होता है, इसलिए लंबे समय तक outstanding रखने पर cost बढ़ जाती है।

Debt Trap Risk

अगर हर महीने overdraft use करने की आदत बन जाए, तो यह धीरे-धीरे debt trap में बदल सकता है। Short-term solution को long-term habit बनाना risky हो सकता है।

Penal Charges

Repayment delay होने पर bank extra penal interest लगा सकता है। Limit cross करने पर भी additional charges लग सकते हैं। इसलिए repayment timing बहुत important है।

Bank Limit Reduce कर सकता है

Bank overdraft limit review करता रहता है। अगर account activity कमजोर हो या credit score गिर जाए,

तो bank limit कम कर सकता है या facility cancel भी कर सकता है।

8. Overdraft Interest Rate & Charges

Overdraft लेने से पहले सिर्फ limit देखना काफी नहीं है। Interest rate और Hidden charges समझना भी जरूरी है, वरना Cost उम्मीद से ज्यादा हो सकती है। आइए Simple language में समझते हैं

Interest Rate Range

Overdraft का interest Rate Bank और Profile पर depend करता है। Interest daily basis पर calculate होता है और sirf used amount पर लगता है।

- Generally 9% से 18% per annum के बीच हो सकता है

- Secured OD (FD के against) में rate कम हो सकता है

- Unsecured OD में rate ज्यादा हो सकता है

Processing Fee

कुछ banks overdraft approve करते समय processing fee charge करते हैं। Apply करने से पहले यह fee जरूर check करें।

- One-time fee हो सकती है

- Limit के percentage के रूप में charge हो सकती है

Renewal Charges

Overdraft limit usually 1 साल के लिए valid होती है। Renewal के समय bank review करता है और charges लगा सकता है।

- Annual renewal fee

- Documentation charges

Penal Interest

अगर repayment delay होता है, तो normal interest के अलावा penal interest भी लग सकता है। Delay avoid करना हमेशा Better है।

- Late payment पर extra rate

- Limit exceed करने पर additional charges

Apply करने से पहले हमेशा official bank website पर latest interest rate, charges और terms जरूर check करें। Branch staff या online portal से confirm करना safe रहता है।

9. Real-Life Example

मान लीजिए Ankit का salary account एक private bank में है। Bank ने उसे ₹1,00,000 की overdraft (OD) limit approve कर रखी है। एक दिन अचानक ₹25,000 का emergency medical expense आ जाता है।

Account balance कम होने की वजह से वह overdraft limit का use करता है।

अब important बात समझिए Ankit ने पूरी ₹1,00,000 limit use नहीं की। उसने सिर्फ ₹25,000 use किए। वह 15 दिन के अंदर पूरा ₹25,000 repay कर देता है। इस Case में यही overdraft की flexibility है। जितना use करेंगे, उतने amount और उतने दिनों का interest लगेगा। OD limit पूरी use करना जरूरी नहीं है। Smart use करेंगे तो cost control में रहती है।

- Interest सिर्फ ₹25,000 पर लगेगा

- Interest calculation 15 दिन के लिए होगा

- पूरे ₹1,00,000 पर interest नहीं लगेगा

10. Overdraft कब लेना सही है?

Overdraft हर situation के लिए सही option नहीं होता। यह short-term support के लिए useful है, लेकिन regular habit बन जाए तो problem भी create कर सकता है। आइए Clear तरीके से समझते हैं

Overdraft कब लेना सही है?

- Short-term emergency Medical bill, urgent repair, sudden expense जैसी situation में।

- Business cash flow gap अगर payment आने में delay है, लेकिन supplier को तुरंत payment करना है।

- Temporary fund shortage Salary आने में कुछ दिन बाकी हों और urgent bill pay करना हो।

In cases में overdraft quick bridge की तरह काम करता है।

Overdraft कब avoid करें?

- Regular monthly expenses cover करने के लिए अगर हर महीने expenses manage करने के लिए overdraft लेना पड़ रहा है, तो यह financial imbalance का signal है।

- Already multiple loans हों अगर पहले से EMI burden ज्यादा है, तो overdraft interest extra pressure डाल सकता है।

Overdraft = Short-term support Loan = Planned long-term borrowing Smart use करेंगे तो helpful है, गलत use करेंगे तो stress बढ़ सकता है।

11. Overdraft Apply कैसे करें?

अगर आपको Overdraft facility चाहिए, तो process ज्यादा complicated नहीं है। Bank आपकी profile check करता है और eligibility के आधार पर OD limit approve करता है। आइए Simple तरीके से समझते हैं

Required Documents

Overdraft apply करते समय आमतौर पर ये documents मांगे जाते हैं अगर secured overdraft (FD के against) ले रहे हैं, तो FD details भी जरूरी होंगी।

- PAN Card – Identity proof

- Aadhaar Card – Address proof

- Salary Slip / ITR – Income proof

- Bank Statement (Last 3–6 Months) – Transaction history

Online Process

आजकल कई banks overdraft online apply करने की सुविधा देते हैं।

Steps:

1. Bank की official website या mobile app open करें

2. Overdraft / OD option select करें

3. Basic details fill करें

4. Documents upload करें

5. Application submit करें

Eligible होने पर bank limit approve कर सकता है या further verification के लिए contact करेगा।

Offline Process

अगर online comfortable नहीं हैं, तो branch visit कर सकते हैं।

Steps:

- Bank branch में OD application form भरें

- Required documents submit करें

- Bank verification process complete होने का wait करें

Approval के बाद overdraft limit आपके account से link कर दी जाती है।

FAQs

Q1. Overdraft Facility क्या होती है?

Overdraft Facility bank द्वारा दी गई वह सुविधा है जिसमें आप अपने account balance से ज्यादा पैसा temporarily use कर सकते हैं, एक approved limit तक। जिस amount का use करते हैं, उसी पर interest लगता है।

Q2. Overdraft और Loan में क्या फर्क है?

Overdraft flexible और short-term जरूरत के लिए होता है। इसमें fixed EMI नहीं होती (most cases में)।Personal loan में पूरा amount एक बार मिलता है और fixed EMI structure पर repayment करना होता है।

Q3. Overdraft interest कैसे calculate होता है?

Overdraft में interest sirf used amount पर लगता है। Calculation daily basis पर होता है। अगर आपने limit का पूरा use नहीं किया, तो full limit पर interest नहीं लगेगा।

Q4. क्या overdraft CIBIL score को affect करता है?

हाँ, अगर Repayment Delay होता है या Default हो जाता है, तो CIBIL score पर negative impact पड़ सकता है। Time पर repayment करेंगे, तो Credit History safe रहती है।

Q5. Salary account में overdraft मिलता है?

हाँ, कई Bank salary account holders को overdraft limit offer करते हैं। Limit आपकी monthly income और Account history पर depend करती है।

Conclusion

Overdraft Facility क्या होती है? Overdraft Facility एक emergency support tool है, permanent income source नहीं। जब short-term cash shortage हो, तब यह काम आ सकती है। लेकिन इसे regular income की तरह use करना सही नहीं है।

अगर आप overdraft को planning के साथ use करते हैं — जितना जरूरी हो उतना ही amount लें और जल्दी repay करें —तो यह helpful साबित हो सकती है।लेकिन careless use, high interest और delay repayment financial stress बढ़ा सकता है। Interest daily basis पर लगता है, इसलिए लंबा outstanding रखना महंगा पड़ सकता है।

अगर यह Article Helpful लगा हो तो Comment में अपना सवाल जरूर पूछें इस guide को उन लोगों के साथ share करें जो overdraft लेने की सोच रहे हैं Related finance articles भी पढ़ें, ताकि आप smart financial decisions ले सकें Smart financial choice आज लेंगे, तो future tension से बचेंगे