Introduction

Loan Foreclosure Charges क्या होते हैं Loan लेते समय ज़्यादातर लोग सिर्फ EMI, interest rate और tenure पर ध्यान देते हैं। लेकिन जैसे ही कभी loan को समय से पहले बंद (foreclose) करने का विचार आता है, एक नया सवाल सामने खड़ा हो जाता है — “Loan जल्दी बंद करना अच्छा है या नहीं?”

कई Borrower सोचते हैं कि अगर पैसा पहले ही repay कर दिया जाए, तो interest बचेगा और loan से जल्दी छुटकारा मिल जाएगा। लेकिन यहीं पर foreclosure charges की Confusion शुरू होती है। Bank या NBFC अचानक extra charges क्यों मांग रही है? क्या ये charges हर loan पर लगते हैं? और क्या सच में loan जल्दी बंद करना हमेशा फायदे का सौदा होता है?

असल में, bank foreclosure charge इसलिए लेते हैं क्योंकि loan जल्दी बंद होने से उन्हें future interest income का नुकसान होता है। लेकिन ये charges हर case में same नहीं होते — loan type, interest rate (fixed या floating) और bank policy के हिसाब से rules बदल जाते हैं।

इस Article में हम Technical language या Complicated Banking Terms का इस्तेमाल नहीं करेंगे।

यहाँ आप Simple Hindi + English mix में समझेंगे:

- Loan foreclosure charges क्या होते हैं

- Banks ये charges क्यों लेते हैं

- Home loan, personal loan और car loan में rules कैसे अलग होते हैं

- Loan जल्दी बंद करना कब सही है और कब नहीं

Article खत्म होते-होते आपकी सारी Confusion Clear हो जाएगी, ताकि आप Financial Decision बिना किसी Regret के ले सकें।

2. Loan Foreclosure क्या होता है?

Loan Foreclosure का मतलब होता है loan tenure पूरा होने से पहले ही पूरा loan Amount चुका कर loan को बंद कर देना। जब आप EMI खत्म होने से पहले ही Bank या NBFC को पूरा पैसा वापस कर देते हैं, तो उसे loan Foreclosure कहा जाता है।

Loan Foreclosure = Loan जल्दी बंद करना

मान लीजिए आपने 5 साल का loan लिया है, लेकिन 3 साल में ही आपके पास पैसा आ गया और आपने पूरा loan चुका दिया — यही Foreclosure है।

Foreclosure और Normal Loan Closure में फर्क

-

Normal Loan Closure जब आप पूरी EMI tenure (जैसे 5 साल) तक EMI भरते हैं और last EMI के बाद loan automatically close हो जाता है।

-

Loan Foreclosure जब आप बीच में ही (tenure से पहले) पूरा remaining amount pay करके loan बंद कर देते हैं। यहीं से foreclosure charges का concept आता है, क्योंकि bank को future interest नहीं मिल पाता।

3. Loan Foreclosure Charges क्या होते हैं?

Loan Foreclosure Charges वो Extra Charge होते हैं जो bank या NBFC आपसे तब ले सकता है, जब आप loan को समय से पहले बंद करते हैं। Bank foreclosure charges क्यों लगाता है? Banks loan देने से interest income कमाते हैं। जब loan जल्दी बंद हो जाता है, तो इसी loss को compensate करने के लिए Bank foreclosure charges लगाते हैं।

- Bank को Future interest का नुकसान होता है

- Bank की planning और Fund allocation Disturb होती है

Foreclosure Charges किन बातों पर depend करते हैं? Foreclosure charges हर loan पर same नहीं होते। ये इन Factor पर Depend करते हैं इसी वजह से किसी loan में Charge लगते हैं और किसी में बिल्कुल नहीं।

- Loan type (Personal Loan, Home Loan, Car Loan)

- Interest rate type (Fixed या Floating)

- Loan tenure कितना बचा है

- Bank या NBFC की policy

Percentage vs Fixed Fees का Concept

Foreclosure charges आमतौर पर दो तरीकों से लिए जाते हैं:

-

Percentage-based Charges Remaining loan amount का कुछ percentage

जैसे: 2% या 4% of outstanding balance -

Fixed Fees एक fixed amount जैसे: ₹3,000 या ₹5,000

Example से समझें: अगर आपका remaining loan ₹2,00,000 है और Foreclosure charge 2% है, तो आपको ₹4,000 extra pay करने होंगे।

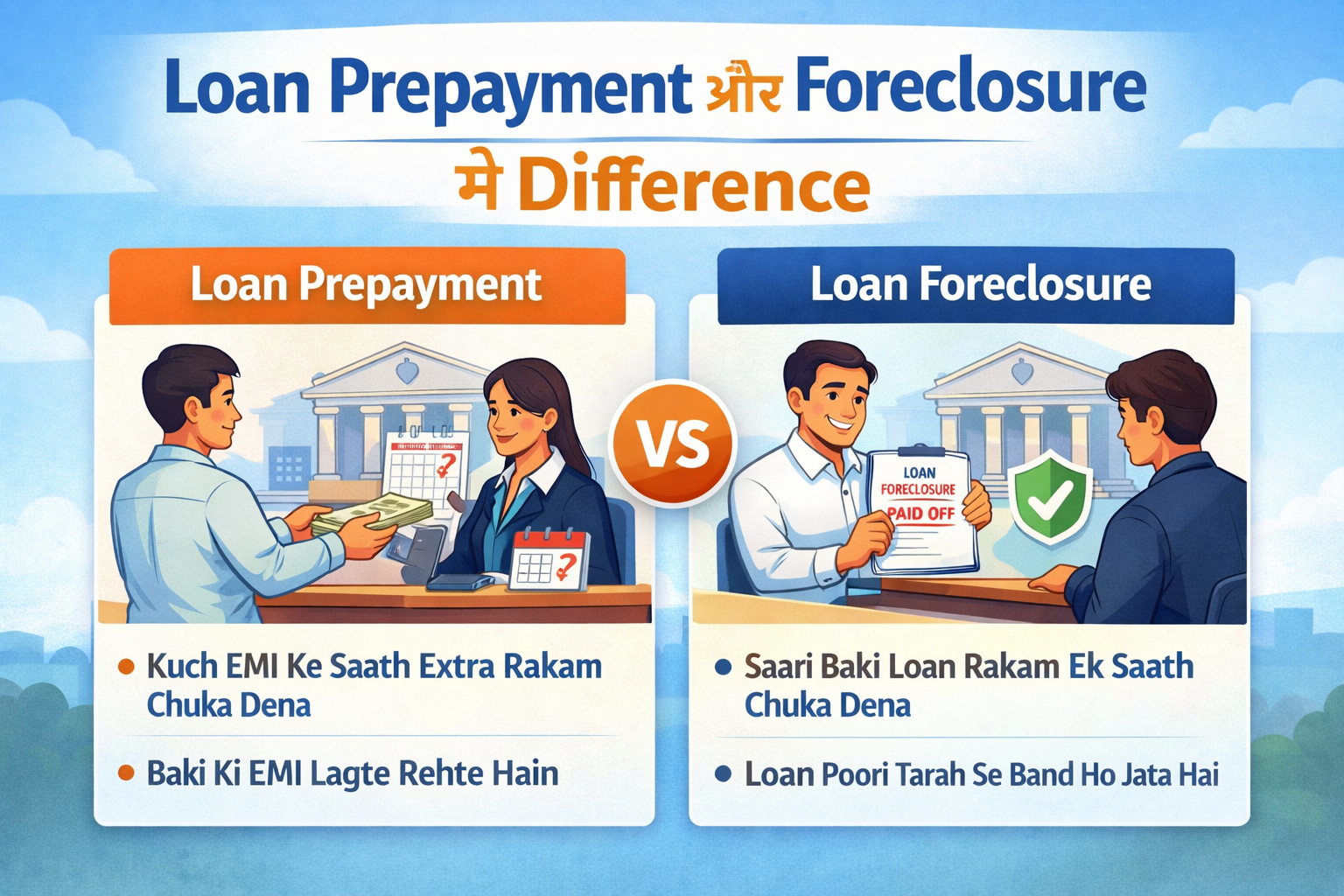

4. Loan Prepayment और Foreclosure में Difference

Loan लेते समय बहुत से लोग Prepayment और Foreclosure को same समझ लेते हैं, लेकिन reality में दोनों अलग concepts हैं। सही difference समझना ज़रूरी है, क्योंकि charges और financial impact दोनों में अलग-अलग होता है।

Prepayment क्या होता है?

Prepayment का मतलब है कि आप Regular EMI के अलावा loan का कुछ extra amount बीच में pay करते हैं, लेकिन loan पूरी तरह बंद नहीं होता। इससे outstanding balance कम हो जाता है और आगे का interest थोड़ा कम लगता है।

Example: आप ₹20,000 EMI दे रहे हैं और साथ में ₹1,00,000 extra जमा कर देते हैं — यह prepayment है।

Foreclosure क्या होता है?

Foreclosure का मतलब है कि आप loan tenure पूरा होने से पहले ही पूरा Remaining amount एक साथ pay करके loan को पूरी तरह close कर देते हैं।

Example: 5 साल के loan को 3 साल में पूरा चुका देना = loan foreclosure

Charges में क्या फर्क होता है?

-

Prepayment पर charges कम या बिल्कुल नहीं होते (bank policy पर depend)

-

Foreclosure पर bank extra foreclosure charges लगा सकता है, क्योंकि उन्हें future interest income का loss होता है

Simple Comparison Table

| Point | Prepayment | Foreclosure |

|---|---|---|

| Loan पूरी तरह बंद होता है? | ❌ नहीं | ✅ हाँ |

| Payment type | Partial extra payment | Full outstanding payment |

| Charges | Usually low / nil | Charges possible |

| Interest बचत | Medium | High |

| Bank का loss | कम | ज़्यादा |

5. Loan Foreclosure Charges कब लगते हैं?

Loan foreclosure charges हर loan पर नहीं लगते। ये charges mainly loan की type, interest rate और bank policy पर depend करते हैं। सही time और condition समझना बहुत ज़रूरी है, ताकि foreclosure के समय कोई surprise cost न आए।

Fixed Interest Loan

Fixed interest loan में foreclosure charges लगने की संभावना ज़्यादा होती है। Reason यह है कि bank ने पहले से ही पूरे tenure के लिए interest income plan कर रखी होती है। अगर loan बीच में बंद हो जाता है, तो bank को future interest का नुकसान होता है। Personal loan और car loan में (जो ज़्यादातर fixed rate होते हैं) foreclosure charges commonly लगाए जाते हैं।

Floating Interest Loan

Floating interest loans में foreclosure charges कम या बिल्कुल नहीं हो सकते हैं, खासकर home loans में। Interest rate market conditions के हिसाब से change होता रहता है, इसलिए banks को loss comparatively कम होता है। Individual borrowers के floating rate home loans पर ज़्यादातर cases में foreclosure charges नहीं लिए जाते।

Lock-in Period का Role

कई loan में एक lock-in period होता है (जैसे 6 months या 12 months) अगर आप इस period के अंदर loan foreclose करते हैं, तो charges almost sure होते हैं।

- Lock-in period के अंदर → foreclosure charges लग सकते हैं

- Lock-in period के बाद → charges कम या zero हो सकते हैं

RBI Guidelines

RBI ने Bank को निर्देश दिए हैं कि फिर भी final charges bank की internal policy और loan agreement पर depend करते हैं।

- Individual borrowers के floating rate home loans पर foreclosure charges नहीं लेने चाहिए

- Banks को foreclosure charges की पूरी जानकारी पहले से clear करनी चाहिए

6. Home Loan Foreclosure Charges

Home loan foreclosure charges बाकी loans की तुलना में ज़्यादा borrower-friendly होते हैं। फिर भी हर case में charges same नहीं होते, इसलिए rules समझना ज़रूरी है।

Home Loan पर Charges कब लगते हैं?

Home loan पर foreclosure charges लगना या न लगना इन बातों पर Depend करता है यही वजह है कि कुछ borrowers से charges लिए जाते हैं और कुछ से बिल्कुल नहीं।

- Loan individual person ने लिया है या company/business ने

- Interest rate floating है या fixed

- Bank की internal policy और loan agreement

Floating vs Fixed Home Loan (Simple Difference)

Floating Rate Home Loan (Individual Borrower) अगर आपने floating interest rate पर home loan लिया है और borrower individual है, तो ज़्यादातर cases में foreclosure charges नहीं लगते यह RBI guidelines के कारण possible हुआ है, ताकि borrowers को loan जल्दी बंद करने की freedom मिले।

Fixed Rate Home Loan Fixed interest home loans में banks foreclosure charges लगा सकते हैं, क्योंकि इसलिए fixed rate home loans पर charges लगना common है।

- Bank ने fixed interest income plan की होती है

- Loan जल्दी बंद होने पर bank को future interest loss होता है

Banks Generally कितना Charge लेते हैं?

(Indicative ranges – actual charges bank-wise अलग हो सकते हैं)

-

Floating rate home loan (individual): Mostly 0% (No foreclosure charges)

-

Fixed rate home loan: 1% – 3% of outstanding loan amount

-

Corporate / business borrower: Charges लग सकते हैं, चाहे rate floating ही क्यों न हो

NBFCs (Non-Banking Finance Companies) banks की तुलना में थोड़ा ज़्यादा charge कर सकती हैं।

Important Tip (Before Foreclosure)

Home loan foreclose करने से पहले हमेशा ये Check करें इससे unwanted charges और confusion से बचा जा सकता है।

- Loan sanction letter

- Bank की latest foreclosure policy

- Any lock-in period clause

7. Personal Loan Foreclosure Charges

Personal loan में foreclosure charges आमतौर पर home loan से ज़्यादा होते हैं। इसका reason simple है — personal loan unsecured loan होता है, यानी इसके बदले bank के पास कोई property या asset security के रूप में नहीं होती।

Personal Loan में Charges क्यों ज़्यादा होते हैं?

Banks personal loan से अपनी income ज़्यादातर interest के ज़रिए earn करते हैं। जब borrower loan को जल्दी बंद कर देता है, तो bank को इसी risk को cover करने के लिए banks personal loan पर foreclosure charges ज़्यादा रखते हैं।

- Planned interest income नहीं मिल पाती

- Loan disbursement + processing cost recover करने में नुकसान होता है

Early Closure Penalty क्या होती है?

Personal loan को अगर आप loan tenure के शुरुआती period में बंद करते हैं, तो bank early closure penalty लगा सकता है। कुछ banks minimum 6–12 months का lock-in period भी रखते हैं, जिसके अंदर foreclosure करने पर charges almost sure होते हैं।

- यह penalty foreclosure charges के रूप में ली जाती है

- Penalty ज़्यादातर remaining outstanding amount पर apply होती है

Typical Foreclosure Charges (Percentage Range)

(Indicative range — exact charges bank/NBFC policy पर depend करते हैं)

-

Personal Loan Foreclosure Charges: 2% – 5% of outstanding loan amount

-

NBFC में: Charges कभी-कभी 5% या उससे ज़्यादा भी हो सकते हैं

Example: अगर आपका remaining personal loan ₹3,00,000 है और foreclosure charge 3% है, तो आपको ₹9,000 extra pay करने होंगे।

Important Tip

Personal loan foreclose करने से पहले हमेशा check करें इससे aap सही decision ले पाएँगे कि loan जल्दी बंद करना फायदे का है या नहीं।

- Loan agreement / sanction letter

- Lock-in period clause

- Exact percentage charges + GST

8. Credit Card / Other Loans में Foreclosure

Credit card aur kuch specific loans में foreclosure ka concept थोड़ा अलग होता है, इसलिए इन्हें समझना ज़रूरी है — वरना charges unexpected लग सकते हैं।

Credit Card Loan / EMI Conversion Foreclosure

आजकल ज़्यादातर banks credit card spending को EMI conversion में बदलने की सुविधा देते हैं।

यह technically एक short-term personal loan की तरह काम करता है। अगर आप credit card EMI को tenure पूरा होने से पहले close करते हैं, तो:

- Bank foreclosure / pre-closure charges लगा सकता है

- Remaining EMI amount के साथ processing या penalty fee भी जुड़ सकती है

- कुछ cases में interest rebate नहीं मिलता, यानी पूरा interest recover किया जाता है

Credit card EMI foreclosure charges आमतौर पर 2% – 5% तक हो सकते हैं (bank policy पर depend करता है)।

Important: Credit card EMI बंद करने से पहले customer care या card agreement ज़रूर check करें।

Auto Loan (Car / Two-Wheeler Loan)

Auto loans में foreclosure charges loan type पर depend करते हैं:

-

Floating interest auto loan: → कई banks foreclosure charges नहीं लेते

-

Fixed interest auto loan: → 2% – 4% तक foreclosure charges लग सकते हैं

Lock-in period (6–12 months) के अंदर foreclosure करने पर charges almost sure होते हैं।

Education Loan

Education loan में banks comparatively borrower-friendly होते हैं।

- Government / public sector banks अक्सर foreclosure charges नहीं लेते

- RBI guidelines के अनुसार education loans पर penalty बहुत limited होती है

- Early repayment को encourage किया जाता है

Education loan foreclosure generally safe और low-cost माना जाता है।

9. Loan जल्दी बंद करने के फायदे

Loan लेना आज आसान हो गया है, लेकिन उसे समझदारी से और सही समय पर बंद करना एक smart financial move माना जाता है। अगर आपकी income stable है और आपके पास extra funds available हैं, तो loan जल्दी close करने से आपको कई practical और long-term फायदे मिल सकते हैं।

Interest Saving (सबसे बड़ा फायदा)

Loan जल्दी बंद करने का सबसे बड़ा benefit है interest की saving जब आप tenure पूरा होने से पहले loan close कर देते हैं, तो:

-

आने वाली EMIs पर लगने वाला interest बच जाता है

-

Total repayment amount काफी कम हो सकता है

Personal loan, credit card loan और fixed interest loans में यह saving ज़्यादा noticeable होती है।

Debt-Free Feeling & Mental Peace

Loan खत्म होते ही एक अलग तरह की relief और peace of mind मिलती है। Financial stress कम होना भी एक बड़ा फायदा है, जिसे numbers में measure नहीं किया जा सकता।

-

हर महीने EMI की tension खत्म हो जाती है

-

Salary planning आसान हो जाती है

-

Savings और investments पर focus बढ़ता है

Better Cash Flow Management

Loan बंद होने के बाद आपकी monthly EMI free हो जाती है, जिससे:

- Monthly cash flow improve होता है

- Emergency fund build करना आसान होता है

- Long-term financial goals (FD, SIP, investments) पर focus बढ़ता है

Credit Score पर Positive Impact (अगर सही तरीके से किया जाए)

अगर आपने loan को on-time payments के साथ properly close किया है, तो इसका impact आपके credit profile पर positive हो सकता है।

- Repayment history strong दिखती है

- Active loans कम हो जाते हैं

- Future loans approve होने के chances बढ़ते हैं

Note: बहुत जल्दी-जल्दी loan open और close करना avoid करें, वरना short-term fluctuation आ सकता है।

Important Reminder

Loan जल्दी बंद करना तभी फायदेमंद होता है जब Foreclosure charges manageable हों Lock-in period पूरा हो चुका हो Interest saving charges से ज़्यादा हो

10. Loan जल्दी बंद करने के नुकसान

Loan जल्दी बंद करना हर बार best decision नहीं होता। कुछ situations में इसके नुकसान भी हो सकते हैं, जिन्हें समझना ज़रूरी है।

Foreclosure Charges

Loan tenure पूरा होने से पहले close करने पर bank foreclosure charges + GST ले सकता है।

कई cases में ये charges आपकी interest saving को काफी हद तक reduce कर देते हैं। खासकर personal loan और fixed interest loans में charges ज़्यादा होते हैं।

Liquidity Problem (Cash Tight हो सकता है)

Loan close करने के लिए आपको एक साथ बड़ा amount pay करना पड़ता है। इससे अगर आपके पास limited savings हैं, तो loan जल्दी बंद करना pressure create कर सकता है।

-

Savings कम हो सकती है

-

Cash flow temporarily disturb हो सकता है

Emergency Fund Risk

कई लोग loan बंद करने के चक्कर में emergency fund भी use कर लेते हैं, जो risky है। Emergency fund खत्म होने पर future में आपको फिर loan लेना पड़ सकता है।

- Medical emergency

- Job loss

- Family expenses

Important Note

Loan जल्दी बंद करने से पहले यह ज़रूर check करें:

- Charges vs interest saving

- Emergency fund intact है या नहीं

- Monthly cash flow safe रहेगा या नहीं

Common Myths about Loan Foreclosure

Loan foreclosure को लेकर लोगों के mind में कई myths होते हैं। इन्हें clear करना बहुत ज़रूरी है।

Myth 1: “Loan जल्दी बंद करना हमेशा best होता है”

❌ Wrong Loan जल्दी बंद करना तभी best होता है जब interest saving, foreclosure charges से ज़्यादा हो। हर situation में foreclosure financially smart नहीं होता।

Myth 2: “Sab loans par same charges hote hain”

❌ Wrong Charges depend करते हैं Floating home loans में अक्सर charges नहीं लगते, लेकिन personal loans में लगते हैं।

- Loan type (Home, Personal, Auto)

- Fixed vs Floating interest

- Bank/NBFC policy

Myth 3: “Bank mana nahi kar sakta”

❌ Wrong Bank foreclosure allow करता है, लेकिन Bank charges लगाकर foreclosure process control कर सकता है।

- Lock-in period के अंदर

- Contract rules के हिसाब से

FAQs

Q1: Loan foreclosure charges क्या होते हैं?

Loan foreclosure charges वो fees होती हैं जो bank तब लेता है, जब आप loan tenure पूरा होने से पहले पूरा loan close करना चाहते हैं। यह charges bank के interest loss और administrative cost को cover करने के लिए लगाए जाते हैं।

Q2: Foreclosure और Prepayment में क्या difference है?

Prepayment में आप EMI के साथ थोड़ा extra amount pay करते हैं, लेकिन loan चलता रहता है।

Foreclosure में आप पूरा remaining loan amount एक साथ pay करके loan completely बंद कर देते हैं। Charges आमतौर पर foreclosure में ज़्यादा होते हैं।

Q3: Home loan foreclosure पर charge लगता है क्या?

Floating interest home loan पर ज़्यादातर banks foreclosure charge नहीं लेते (RBI guidelines के अनुसार)Fixed interest home loan में bank 1%–3% तक foreclosure charge ले सकता है, खासकर lock-in period के दौरान।

Q4: Personal loan जल्दी बंद करें तो कितना charge लगता है?

Personal loan पर foreclosure charges आमतौर पर 2% से 5% (plus GST) तक हो सकते हैं।

Exact charge depend करता है:

- Bank/NBFC policy

- Loan tenure

- Lock-in period

Personal loan में charges ज़्यादा होते हैं क्योंकि यह unsecured loan होता है।

Q5: Loan foreclosure से credit score पर क्या effect होता है?

अगर आपने loan on-time payments के साथ properly close किया है, तो foreclosure का impact neutral या positive हो सकता है। लेकिन Long-term में responsible closure credit profile को strong ही बनाता है।

- बहुत जल्दी-जल्दी loans open/close करने से

- Short-term में score थोड़ा fluctuate हो सकता है

Conclusion

Loan foreclosure को समझना इसलिए ज़रूरी है क्योंकि loan जल्दी बंद करना हमेशा cheap option नहीं होता। कई बार interest बचता है, लेकिन अगर foreclosure charges, GST और lock-in rules को ignore किया जाए, तो saving कम भी हो सकती है। इसलिए कोई भी decision लेने से पहले यह ज़रूरी है कि आप:

- Remaining loan amount calculate करें

- Foreclosure charges और GST check करें

- Fixed या floating interest loan का difference समझें

Smart planning के साथ loan foreclosure किया जाए, तो आप हज़ारों रुपये का interest बचा सकते हैं और जल्दी debt-free बन सकते हैं। लेकिन बिना calculation के लिया गया फैसला नुकसान भी पहुँचा सकता है।

सही जानकारी + सही timing = better financial decision.

CTA

अगर यह article आपको useful लगा हो और loan foreclosure से जुड़ा confusion थोड़ा भी clear हुआ हो, तो हमें जरूर बताइए नीचे comment में बताएं:

- आपका loan कौन-सा है? (Home / Personal / Car / Other)

- Fixed interest या Floating interest?

साथ ही, अगर आप finance से जुड़ी और simple guides पढ़ना चाहते हैं, तो हमारे related finance articles भी जरूर देखें — वहाँ loan, credit score और money saving से जुड़े topics आसान language में समझाए गए हैं। Knowledge share करें, decision smart लें 💡